תאונה ואין ביטוח, אבל עם רכב משטרתי, ולנהג אין פרטים שלי.

-

@טוסון @ITAMAR25 הכבוד שאתם חולקים לי ראוי להערכה

, להערכה כלפי האישיות שלכם

, להערכה כלפי האישיות שלכם  .

.

אולי אני טועה, אולי לא, לא זוכר מה נידון בעבר אבל אתן את מה שידוע לי.אני מתנצל אם אני מתקטב עם איזו (ג)בינה, אני בשרי…

נתחיל מהקל - (בסוף תבינו גם למה)

מבחינת הכיסוי -

נכון שמדינת ישראל קבעה שביטוח חובה הוא סוציאלי - המטרה שלו היא שאף אדם שנפגע גופנית בתאונה לא יישאר ללא טיפול רפואי ופיצוי כספי.

לכן, אם נהג בן 21 יפגע חלילה בהולך רגל או בנוסע, חברת הביטוח (או גוף ממשלתי שנקרא “קרנית”) ישלמו לנפגעים את הפיצויים שמגיעים להם.

מאידך, חברת הביטוח לא פראיירית. היא אמנם תפצה את הנפגעים (כי החוק מחייב אותה), אבל מיד לאחר מכן היא תגיש תביעת ענק נגד הנהג הצעיר ונגד בעל הרכב שאישר לו לנהוג.

חברת הביטוח תגיד לבית המשפט משהו כמו - “אנחנו שילמנו לנפגעים כי החוק אילץ אותנו, אבל הנהג הפר את חוזה הביטוח (נהג מתחת לגיל המותר). לכן, אנחנו דורשים מהנהג ומבעל הרכב להחזיר לנו כל שקל”. בתי המשפט בישראל מקבלים את התביעות האלו באופן קבוע. המשמעות היא שהנהג ובעל הרכב יצטרכו לשלם מכיסם הפרטי מאות אלפי (או מיליוני) שח.

הנהג עצמו, אגב, לא נהנה מאותה ה"פריווילגיה" (במרכאות כפולות ומכופלות!) ואם הוא נפגע בתאונה - הוא לא יקבל אפי’ קרנית הואיל והוא עבר על החוק ונהג ללא כיסוי ביודעין.

מבחינת החוק -

אם שוטר עוצר את הנהג בן ה-21 לבדיקת רישיונות שגרתית ומבקש לראות את תעודת הביטוח, הוא יבדוק את תנאי הפוליסה (או יריץ את נתוני הרכב במסוף המשטרתי).

ברגע שהוא יראה שרשום בפוליסה “מכסה נהגים מגיל 24 ומעלה” והנהג שלפניו בן 21, מבחינת השוטר אין פה ביטוח.

במצבים כאלו, מפי השמועה, השוטר מונחה שלא להסתפק באזהרה. הוא ירשום לנהג (ולעיתים גם לבעל הרכב, אם הוא אפשר לו לנהוג, וכמו שאסביר תכף) הזמנה לדין (כתב אישום) בבית המשפט לתעבורה.

סעיף העבירה בכתב האישום יהיה: נהיגה ללא פוליסת ביטוח בתוקף (לפי פקודת ביטוח רכב מנועי).

מדובר בעבירה מסוג “עוון” (עבירה פלילית לכל דבר ועניין במערכת התעבורה).

כמו שהסברתי בעבר בכמה מהמדריכים, כשאני נותן למישהו את הרכב שלי אני מחוייב לוודא שהוא מתכוון לנהוג כחוק ושהוא רשאי לנהוג ברכב בהתאם לרישיונות והביטוח.אתנחתא תורנית- (נא לברך ברכות התורה…

)

)

כידוע (ברכות מט:) “ואכלת זו אכילה, ושבעת זו שתיה”, וכמה מן המפרשים האריכו לבאר דעת ר"מ מה לשתייה ולשביעה, ולאחד מן הפירושים מדובר בשתיית יין הואיל וצריך “לשרות את המאכל” דהיינו “להוריד” אותו לעיכול, ולעוד אחד מן הפירושים אפי’ במים והטעם הוא כדי “להוריד” את המאכל בגרון.

למר כדאית ליה ולמר כדאית ליה, אוריד את הדברים שלי בגרונכם (ויה"ר שאזכה למלא גרונכם יין, כפי שמצווה הגמ’ ביומא עא.)

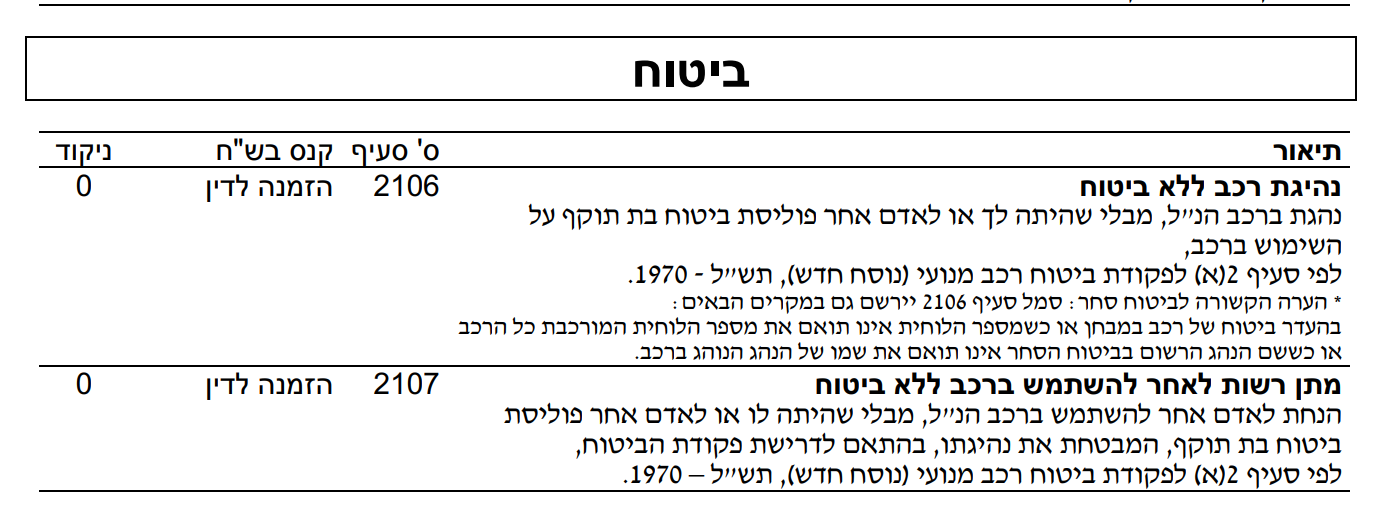

הנה צילום מחנ"א (חוברת נוסחי אישום, ממנה השוטרים רושמים דו"חות) העדכני:

שימו לב שכתוב “בת תוקף” בהתאם לדרישת פקודת הביטוח, יעויין שם בסעיף 2(א):

“2. (א) בכפוף להוראות פקודה זו, לא ישתמש אדם – ולא יגרום ולא יניח שאדם אחר ישתמש – ברכב מנועי, אלא אם יש על שימושו שלו או של האדם האחר באותו רכב פוליסה בת-תוקף לפי דרישותיה של פקודה זו.”

עכשיו צריך לברר מה הן דרישות הפקודה להיקרא “פוליסה בת תוקף” - אולי זה רק התאריך?!

אז “שפיל עיניך לסיפא דקרא” -

“הדרישה לגבי פוליסה

3. (א) פוליסה לפי דרישותיה של פקודה זו היא פוליסה שהוציא מבטח שהיה מורשה בשעת הוצאתה והיא מבטחת את -

(1) בעל הרכב והנוהג בו - מפני כל חבות שהם עשויים לחוב לפי חוק פיצויים לנפגעי תאונות דרכים, תשל"ה-1975 (להלן - החוק), ומפני חבות אחרת שהם עשויים לחוב בשל נזק גוף שנגרם לאדם על ידי השימוש ברכב מנועי או עקב השימוש בו; לענין זה, “נזק גוף” ו"שימוש ברכב מנועי” - כמשמעותם בחוק;

(2) בעל הרכב הנוהג בו וכל אדם הנוהג בו בהתר ממנו - מפני נזק גוף שנגרם להם בתאונות דרכים כמשמעותם בחוק."

בקיצור, עכשיו הבנתם למה הקדמתי ואף הארכתי לבאר על הכיסוי, כי אם אין כיסוי - זו לא “פוליסה בת תוקף”, ואז היא גם לא קבילה חוקית.

ולמי שממש אוהב קיצורים -@גיל כתב בתאונה ואין ביטוח, אבל עם רכב משטרתי, ולנהג אין פרטים שלי.:

אגדה אורבנית

אני מתנצל שלא המתנתי למיכלין כפי שתייגתי אותו קודם, אבל דרשו תשובות ושבשתא כיון דעל דעל…

-

@גיל

דעתי שמה שמעניין את השוטר שיתקנו לו מראה.

במידה ואין ביטוח אז לשלם באופן פרטי את הנזק למראה ולסיים את הפרשה. במקרה הזה לא הייתי מכחיש מאחר ולא מדובר בעברת תעבורה(פלילי) כמו מהירות כאשר יש להוכיח מעבר לכל ספק סביר. מדובר בנזיקין כאשר הוכחה מעל ל51% מספיקה כדי לקבל גרסה, גרסה מול גרסה.@מיכלין-שמאי-רכב ואתה יודע אם פוליסת ביטוח חובה מכסה גם נהג מתחת הגיל של ׳נהגים הצפויים לנהוג׳?

מבחינת שיפוי של נפגעים

ומבחינת דיני התעבורה

כמובן שאני לא שואל על מה שאינו תחום עיסוקך, אך אלו תחומים משיקים

בהזדמנות זו נודה לך שוב על הימצאותך בפורום, דבר שעוזר כאן להרבה אנשים -

@גיל פירשת את החוק לשיטתך

אני יפרש שמה שצריך שיהיה ביטוח או ע"ש בעל הרכב או ע"ש הנהג אבל אין שום הגבלה על מי הוא חל.אולי תבדוק דרך השוטר “שלך”?

@ITAMAR25 כתב בתאונה ואין ביטוח, אבל עם רכב משטרתי, ולנהג אין פרטים שלי.:

@גיל פירשת את החוק לשיטתך

אני יפרש שמה שצריך שיהיה ביטוח או ע"ש בעל הרכב או ע"ש הנהג אבל אין שום הגבלה על מי הוא חל.לא זכור לי שכתבתי פרשנות. כתבתי דברים ברורים.

אולי תבדוק דרך השוטר “שלך”?

לא הבנתי. ממתי “יש לי” שוטרים?

אני מכיר כמה היטב, יש לי גם 2 תלמידים בקטגוריה הנ"ל.

אני מכיר כמה היטב, יש לי גם 2 תלמידים בקטגוריה הנ"ל.

קריצה למה לי?

אגב, אני מכיר גם כבאים , אבל הם לא רלוונטיים, אא"כ ייפתח פה שרשור “כבאית ממכרז - שווה להיכנס???

, אבל הם לא רלוונטיים, אא"כ ייפתח פה שרשור “כבאית ממכרז - שווה להיכנס???  ”

”

ואגב, אנחנו (כמעט) בשעה המתאימה לכך, בכבאית כדאי לבדוק את פירוש הסולם, ולבדוק את הזרימה בצינורות השפע…

-

@מיכלין-שמאי-רכב ואתה יודע אם פוליסת ביטוח חובה מכסה גם נהג מתחת הגיל של ׳נהגים הצפויים לנהוג׳?

מבחינת שיפוי של נפגעים

ומבחינת דיני התעבורה

כמובן שאני לא שואל על מה שאינו תחום עיסוקך, אך אלו תחומים משיקים

בהזדמנות זו נודה לך שוב על הימצאותך בפורום, דבר שעוזר כאן להרבה אנשים -

@טוסון @ITAMAR25 הכבוד שאתם חולקים לי ראוי להערכה

, להערכה כלפי האישיות שלכם .

אולי אני טועה, אולי לא, לא זוכר מה נידון בעבר אבל אתן את מה שידוע לי.אני מתנצל אם אני מתקטב עם איזו (ג)בינה, אני בשרי…

נתחיל מהקל - (בסוף תבינו גם למה)

מבחינת הכיסוי -

נכון שמדינת ישראל קבעה שביטוח חובה הוא סוציאלי - המטרה שלו היא שאף אדם שנפגע גופנית בתאונה לא יישאר ללא טיפול רפואי ופיצוי כספי.

לכן, אם נהג בן 21 יפגע חלילה בהולך רגל או בנוסע, חברת הביטוח (או גוף ממשלתי שנקרא “קרנית”) ישלמו לנפגעים את הפיצויים שמגיעים להם.

מאידך, חברת הביטוח לא פראיירית. היא אמנם תפצה את הנפגעים (כי החוק מחייב אותה), אבל מיד לאחר מכן היא תגיש תביעת ענק נגד הנהג הצעיר ונגד בעל הרכב שאישר לו לנהוג.

חברת הביטוח תגיד לבית המשפט משהו כמו - “אנחנו שילמנו לנפגעים כי החוק אילץ אותנו, אבל הנהג הפר את חוזה הביטוח (נהג מתחת לגיל המותר). לכן, אנחנו דורשים מהנהג ומבעל הרכב להחזיר לנו כל שקל”. בתי המשפט בישראל מקבלים את התביעות האלו באופן קבוע. המשמעות היא שהנהג ובעל הרכב יצטרכו לשלם מכיסם הפרטי מאות אלפי (או מיליוני) שח.

הנהג עצמו, אגב, לא נהנה מאותה ה"פריווילגיה" (במרכאות כפולות ומכופלות!) ואם הוא נפגע בתאונה - הוא לא יקבל אפי’ קרנית הואיל והוא עבר על החוק ונהג ללא כיסוי ביודעין.

מבחינת החוק -

אם שוטר עוצר את הנהג בן ה-21 לבדיקת רישיונות שגרתית ומבקש לראות את תעודת הביטוח, הוא יבדוק את תנאי הפוליסה (או יריץ את נתוני הרכב במסוף המשטרתי).

ברגע שהוא יראה שרשום בפוליסה “מכסה נהגים מגיל 24 ומעלה” והנהג שלפניו בן 21, מבחינת השוטר אין פה ביטוח.

במצבים כאלו, מפי השמועה, השוטר מונחה שלא להסתפק באזהרה. הוא ירשום לנהג (ולעיתים גם לבעל הרכב, אם הוא אפשר לו לנהוג, וכמו שאסביר תכף) הזמנה לדין (כתב אישום) בבית המשפט לתעבורה.

סעיף העבירה בכתב האישום יהיה: נהיגה ללא פוליסת ביטוח בתוקף (לפי פקודת ביטוח רכב מנועי).

מדובר בעבירה מסוג “עוון” (עבירה פלילית לכל דבר ועניין במערכת התעבורה).

כמו שהסברתי בעבר בכמה מהמדריכים, כשאני נותן למישהו את הרכב שלי אני מחוייב לוודא שהוא מתכוון לנהוג כחוק ושהוא רשאי לנהוג ברכב בהתאם לרישיונות והביטוח.אתנחתא תורנית- (נא לברך ברכות התורה…

)

כידוע (ברכות מט:) “ואכלת זו אכילה, ושבעת זו שתיה”, וכמה מן המפרשים האריכו לבאר דעת ר"מ מה לשתייה ולשביעה, ולאחד מן הפירושים מדובר בשתיית יין הואיל וצריך “לשרות את המאכל” דהיינו “להוריד” אותו לעיכול, ולעוד אחד מן הפירושים אפי’ במים והטעם הוא כדי “להוריד” את המאכל בגרון.

למר כדאית ליה ולמר כדאית ליה, אוריד את הדברים שלי בגרונכם (ויה"ר שאזכה למלא גרונכם יין, כפי שמצווה הגמ’ ביומא עא.)

הנה צילום מחנ"א (חוברת נוסחי אישום, ממנה השוטרים רושמים דו"חות) העדכני:

שימו לב שכתוב “בת תוקף” בהתאם לדרישת פקודת הביטוח, יעויין שם בסעיף 2(א):

“2. (א) בכפוף להוראות פקודה זו, לא ישתמש אדם – ולא יגרום ולא יניח שאדם אחר ישתמש – ברכב מנועי, אלא אם יש על שימושו שלו או של האדם האחר באותו רכב פוליסה בת-תוקף לפי דרישותיה של פקודה זו.”

עכשיו צריך לברר מה הן דרישות הפקודה להיקרא “פוליסה בת תוקף” - אולי זה רק התאריך?!

אז “שפיל עיניך לסיפא דקרא” -

“הדרישה לגבי פוליסה

3. (א) פוליסה לפי דרישותיה של פקודה זו היא פוליסה שהוציא מבטח שהיה מורשה בשעת הוצאתה והיא מבטחת את -

(1) בעל הרכב והנוהג בו - מפני כל חבות שהם עשויים לחוב לפי חוק פיצויים לנפגעי תאונות דרכים, תשל"ה-1975 (להלן - החוק), ומפני חבות אחרת שהם עשויים לחוב בשל נזק גוף שנגרם לאדם על ידי השימוש ברכב מנועי או עקב השימוש בו; לענין זה, “נזק גוף” ו"שימוש ברכב מנועי” - כמשמעותם בחוק;

(2) בעל הרכב הנוהג בו וכל אדם הנוהג בו בהתר ממנו - מפני נזק גוף שנגרם להם בתאונות דרכים כמשמעותם בחוק."

בקיצור, עכשיו הבנתם למה הקדמתי ואף הארכתי לבאר על הכיסוי, כי אם אין כיסוי - זו לא “פוליסה בת תוקף”, ואז היא גם לא קבילה חוקית.

ולמי שממש אוהב קיצורים -@גיל כתב בתאונה ואין ביטוח, אבל עם רכב משטרתי, ולנהג אין פרטים שלי.:

אגדה אורבנית

אני מתנצל שלא המתנתי למיכלין כפי שתייגתי אותו קודם, אבל דרשו תשובות ושבשתא כיון דעל דעל…

-

@גיל כתוב במה שהבאת למעלה נהיגת רכב ללא ביטוח נהגת ברכב הנ"ל מבלי שהיתה לך או לאדם אחר וכו’ משמע שאם היה לאדם אחר אז זה לא נקרא שנסעת ללא ביטוח

היכן טעותי?@יוני כתב בתאונה ואין ביטוח, אבל עם רכב משטרתי, ולנהג אין פרטים שלי.:

@גיל כתוב במה שהבאת למעלה נהיגת רכב ללא ביטוח נהגת ברכב הנ"ל מבלי שהיתה לך או לאדם אחר וכו’ משמע שאם היה לאדם אחר אז זה לא נקרא שנסעת ללא ביטוח

היכן טעותי?הניסוח הזה לא באמת מחדש הרבה מבחינה מעשית, אלא נועד לסגור פרצות משפטיות.

הרעיון הוא שהעבירה מתקיימת אם לא הייתה פוליסת ביטוח בתוקף שמכסה את הנהיגה בפועל, בין אם -- אין ביטוח בכלל.

- יש ביטוח, אבל הוא לא מכסה את הנהג הספציפי.

- יש ביטוח לנהג אחר בלבד.

- יש הגבלה אחרת שבגללה הנהיגה אינה מבוטחת.

לכן כתבו:

“מבלי שהייתה לך או לאדם אחר פוליסת ביטוח בתוקף…”

כדי שלא יהיה אפשר לטעון: “נכון שלי לא היה ביטוח, אבל לבעל הרכב היה ביטוח” או להפך. השאלה היא האם קיימת פוליסה תקפה שמכסה את השימוש ברכב באותו רגע.

אגב, גם בסעיף 2106 (נהיגה ללא ביטוח) וגם בסעיף 2107 (מתן רשות לאחר להשתמש ברכב ללא ביטוח) מופיע כמעט אותו ניסוח. ההבדל העיקרי הוא מי הנאשם:

2106 - הנהג שנהג ללא ביטוח.

2107 - מי שהתיר לאחר לנהוג ללא ביטוח.

הלשון מבלבלת, אבל היא נועדה פשוט לכסות כמה מצבים שונים, וכדלעיל.

-

@יוני כתב בתאונה ואין ביטוח, אבל עם רכב משטרתי, ולנהג אין פרטים שלי.:

@גיל כתוב במה שהבאת למעלה נהיגת רכב ללא ביטוח נהגת ברכב הנ"ל מבלי שהיתה לך או לאדם אחר וכו’ משמע שאם היה לאדם אחר אז זה לא נקרא שנסעת ללא ביטוח

היכן טעותי?הניסוח הזה לא באמת מחדש הרבה מבחינה מעשית, אלא נועד לסגור פרצות משפטיות.

הרעיון הוא שהעבירה מתקיימת אם לא הייתה פוליסת ביטוח בתוקף שמכסה את הנהיגה בפועל, בין אם -- אין ביטוח בכלל.

- יש ביטוח, אבל הוא לא מכסה את הנהג הספציפי.

- יש ביטוח לנהג אחר בלבד.

- יש הגבלה אחרת שבגללה הנהיגה אינה מבוטחת.

לכן כתבו:

“מבלי שהייתה לך או לאדם אחר פוליסת ביטוח בתוקף…”

כדי שלא יהיה אפשר לטעון: “נכון שלי לא היה ביטוח, אבל לבעל הרכב היה ביטוח” או להפך. השאלה היא האם קיימת פוליסה תקפה שמכסה את השימוש ברכב באותו רגע.

אגב, גם בסעיף 2106 (נהיגה ללא ביטוח) וגם בסעיף 2107 (מתן רשות לאחר להשתמש ברכב ללא ביטוח) מופיע כמעט אותו ניסוח. ההבדל העיקרי הוא מי הנאשם:

2106 - הנהג שנהג ללא ביטוח.

2107 - מי שהתיר לאחר לנהוג ללא ביטוח.

הלשון מבלבלת, אבל היא נועדה פשוט לכסות כמה מצבים שונים, וכדלעיל.

-

@גיל מבלי להתעמק בכל דברי החכמה שנאמרו בשרשור זה, אני רוצה להבין:

א. מוסכם שחברת ליברה מסתמכת על הדבר הזה שביטוח חובה כבר יש על כל נהג, ועל זה סומך כל מי שמשתמש בביטוח שלהם “צ’יק”.

ב. בעבר קראתי כתבה בתחילת הדיון בנושא שבה נאמר שברור שאוטוטו מגיע המפקח על הביטוח וסוגר את הדבר הזה בגלל שהם לא צודקים.

ג. והנה זה לא קרה - מה זה אומר? -

@קלאטש

לפי חוזה הביטוח,

הביטוח צריך להיות על ה’נהגים הצפויים’ ברכב

שזה אומר בד"כ על הנהג וכל משפחתו ממדרגה ראשונה

אבא, אח, בן וכו’, שהם צפויים לנהוג.

אם למשל הבן נוהג בלי ביטוח עליו, זה עבירה פלילית והוא מסתכן בדו"ח ובמקרה תאונה, גם בתביעה.

נהג שהוא ‘לא צפוי’, קרי-חבר וכדומה, במקרה שבעל הרכב הסכים לו לנהוג

יש עליו ביטוח חוקי לגמרי, גם אם הוא נהג צעיר וחדש.

תכלס לעניינו,

שופט אמר לי (כשמישהו נכנס בי וחשבתי שלא היה עלי ביטוח)

שבנזקי רכוש אין נידון על חוקיות הנהג

וגם נהג בלי רישיון יצא זכאי בבית משפט, אם הוא לא אשם בתאונה. -

@גיל לנהג חדש שצריך מלווה, בעצם אסור לו לנהוג בדרכב של אביו לדוג’ כי אין עליו ביטוח,

או שיש החרגה, כמו שבשעת הליווי מותר לו לנסוע עם רכב מלא, אפילו מתחת היותו בגיל 21?

(ואם לא, אז צ"ע איך ניתן לקיים את מצוות הליווי?)@נחמייער כתב בתאונה ואין ביטוח, אבל עם רכב משטרתי, ולנהג אין פרטים שלי.:

@גיל לנהג חדש שצריך מלווה, בעצם אסור לו לנהוג בדרכב של אביו לדוג’ כי אין עליו ביטוח,

לא הבנתי את הסלקא דעתך.

אם זה שיושב לידי מכוסה בביטוח - מותר לי לנהוג גם כשאני לא מכוסה בביטוח?

אם זה היה נכון - אף אחד לא היה עושה ביטוח לנהג חדש וכו’.או שיש החרגה, כמו שבשעת הליווי מותר לו לנסוע עם רכב מלא, אפילו מתחת היותו בגיל 21?

(ואם לא, אז צ"ע איך ניתן לקיים את מצוות הליווי?)אין קשר בין הדברים.

עניין הגבלת הנוסעים נובע מכך שהמחוקק הניח שנהג חדש צעיר שעדיין צובר ניסיון עלול להיות מושפע מלחץ חברתי, דיבורים, רעש, צחוקים, ודרישות של כמה חברים ברכב. לכן נהג חדש מתחת לגיל 21 מוגבל לשני נוסעים בלבד.

אבל כשיש מלווה לידו, ההנחה היא שיש ברכב נהג מנוסה שמפקח על הנהיגה, מרגיע מצבים, מתקן טעויות ויכול לרסן הסחות דעת. לכן המחוקק התיר להסיע יותר נוסעים כאשר יושב ליד הנהג מלווה הכשיר לכך (וזו בדיוק הסיבה שלא כל אחד יכול להיות “מלווה”).

“מצוות הליווי” תתקיים כשיש לנהג החדש ביטוח כדת וכדין, אחרת - אין מקומו ליד ההגה. ועקב החור בכיס שזה גורם - נכנסו כל רעיונות ה"נהג מזדמן" ו"נהג לפי שעה" וכו’. -

@מיכלין-שמאי-רכב ואתה יודע אם פוליסת ביטוח חובה מכסה גם נהג מתחת הגיל של ׳נהגים הצפויים לנהוג׳?

מבחינת שיפוי של נפגעים

ומבחינת דיני התעבורה

כמובן שאני לא שואל על מה שאינו תחום עיסוקך, אך אלו תחומים משיקים

בהזדמנות זו נודה לך שוב על הימצאותך בפורום, דבר שעוזר כאן להרבה אנשים@טוסון

לאחר ברור עם קולגה שמתעסק רק עם נזקי גוף בתאונות דרכיך. במידה ובפוליסה רשומים נהגים מעל גיל מסויים אז כל נהג מתחת לגיל הנ’‘ל אינו מכוסה כמו כן אירוע תאונתי אינו מכוסה(נפגעים הולכי רגל). מה שכן במידה ונהג לא ידע שהוא לא מכוסה יש לו אפשרות לתבוע את קרנית. במידה ונהג ידע שהוא לא מכוסה אין לו זכות לתבוע את קרנית.

נהיגה ללא ביטוח חובה בהיבט תעבורתי דומה לנהיגה ללא טסט ברכב. תלוי כמה זמן נוהגים ללא ביטוח. סנקציות הן אזהרה, קנס, נקודות והזמנה לביהמ’'ש.שמאות רכב מקצועית 054-7531425.

-

@טוסון

לאחר ברור עם קולגה שמתעסק רק עם נזקי גוף בתאונות דרכיך. במידה ובפוליסה רשומים נהגים מעל גיל מסויים אז כל נהג מתחת לגיל הנ’‘ל אינו מכוסה כמו כן אירוע תאונתי אינו מכוסה(נפגעים הולכי רגל). מה שכן במידה ונהג לא ידע שהוא לא מכוסה יש לו אפשרות לתבוע את קרנית. במידה ונהג ידע שהוא לא מכוסה אין לו זכות לתבוע את קרנית.

נהיגה ללא ביטוח חובה בהיבט תעבורתי דומה לנהיגה ללא טסט ברכב. תלוי כמה זמן נוהגים ללא ביטוח. סנקציות הן אזהרה, קנס, נקודות והזמנה לביהמ’'ש.@מיכלין-שמאי-רכב בעצם ביטוח צ’יק של ליברה גורם לנהגים ליסוע בלי ביטוח חובה?

-

@מיכלין-שמאי-רכב בעצם ביטוח צ’יק של ליברה גורם לנהגים ליסוע בלי ביטוח חובה?

-

תודה רבה רבה!! לכל המגיבים!

@מיכלין-שמאי-רכב @גיל @טוסון. וכל העוזרים והמסייעים.

אפרט עוד קצת.

הרכב היה עם טסט בתוקף, אבל הביטוח כנ"ל מגיל 21,

השוטר סמוי לא נתן דו"ח כי לא אסיק אדעתיה שאין לה ביטוח, הוא ראה בחורה לחוצה ושחרר אותה לנפשה אחרי שלקח ממנה מספר.

הניסיון להסתדר בתשלום על הנזק נכשל לחלוטין, השוטר מתעקש שהרכב לא שלו ובכל תאונה חובה לדווח בטופס, והחברה יתקנו. והוא חייב להכניס את הפרטים בדיווח.אני מקווה שלא ייתנו דו"ח בדיעבד ושאם כן, שיסתכם בדו"ח, כאמור לא היה ח"ו פגיעות נפש, אז הפוליסה לא תעמוד לפני חברת הביטוח לתביעה.

ולגבי החובה, אני מניח שליברה וכאלה טוענים שבעל הרכב יעשה את הפוליסת חובה לכל נהג, ורק את הצד ג’ יעשה דרך הוספה זמנית, וזה ברור למה, חברת הביטוח של הרכב שלי (כלל) הוסיפו 52 ש"ח בלבד, כדי להוסיף לחובה כל נהג גם בן 18 חדש דנדש,

אבל לצד ג’ רצו 2500 ש"ח.

וזה ברור למה לכל מבין.אז כנראה זה הפתרון, ואסור לנהג חדש לנהוג ברכב עם פוליסת חובה שמכסה רק נהג ותיק, כמ"ש @מיכלין-שמאי-רכב .ותודה רבה!

עם זאת פעם ראיתי פסיקה שהשופט חייב את חברת הביטוח לשלם, וחברת הביטוח תבעה את הנהג על הפרת הסכם ביטוח, וכמ"ש @גיל הצודק באופן הרגיל. -

תודה רבה רבה!! לכל המגיבים!

@מיכלין-שמאי-רכב @גיל @טוסון. וכל העוזרים והמסייעים.

אפרט עוד קצת.

הרכב היה עם טסט בתוקף, אבל הביטוח כנ"ל מגיל 21,

השוטר סמוי לא נתן דו"ח כי לא אסיק אדעתיה שאין לה ביטוח, הוא ראה בחורה לחוצה ושחרר אותה לנפשה אחרי שלקח ממנה מספר.

הניסיון להסתדר בתשלום על הנזק נכשל לחלוטין, השוטר מתעקש שהרכב לא שלו ובכל תאונה חובה לדווח בטופס, והחברה יתקנו. והוא חייב להכניס את הפרטים בדיווח.אני מקווה שלא ייתנו דו"ח בדיעבד ושאם כן, שיסתכם בדו"ח, כאמור לא היה ח"ו פגיעות נפש, אז הפוליסה לא תעמוד לפני חברת הביטוח לתביעה.

ולגבי החובה, אני מניח שליברה וכאלה טוענים שבעל הרכב יעשה את הפוליסת חובה לכל נהג, ורק את הצד ג’ יעשה דרך הוספה זמנית, וזה ברור למה, חברת הביטוח של הרכב שלי (כלל) הוסיפו 52 ש"ח בלבד, כדי להוסיף לחובה כל נהג גם בן 18 חדש דנדש,

אבל לצד ג’ רצו 2500 ש"ח.

וזה ברור למה לכל מבין.אז כנראה זה הפתרון, ואסור לנהג חדש לנהוג ברכב עם פוליסת חובה שמכסה רק נהג ותיק, כמ"ש @מיכלין-שמאי-רכב .ותודה רבה!

עם זאת פעם ראיתי פסיקה שהשופט חייב את חברת הביטוח לשלם, וחברת הביטוח תבעה את הנהג על הפרת הסכם ביטוח, וכמ"ש @גיל הצודק באופן הרגיל. -

-

@טוסון

לאחר ברור עם קולגה שמתעסק רק עם נזקי גוף בתאונות דרכיך. במידה ובפוליסה רשומים נהגים מעל גיל מסויים אז כל נהג מתחת לגיל הנ’‘ל אינו מכוסה כמו כן אירוע תאונתי אינו מכוסה(נפגעים הולכי רגל). מה שכן במידה ונהג לא ידע שהוא לא מכוסה יש לו אפשרות לתבוע את קרנית. במידה ונהג ידע שהוא לא מכוסה אין לו זכות לתבוע את קרנית.

נהיגה ללא ביטוח חובה בהיבט תעבורתי דומה לנהיגה ללא טסט ברכב. תלוי כמה זמן נוהגים ללא ביטוח. סנקציות הן אזהרה, קנס, נקודות והזמנה לביהמ’'ש. -

@אליהוא ראה גם כאן:

https://polisa.news/?p=117804 -

@מיכלין-שמאי-רכב בעצם ביטוח צ’יק של ליברה גורם לנהגים ליסוע בלי ביטוח חובה?

{if(result!=null&&result!=''){var a=document.createElement('a');a.href='https://www.google.co.il/search?q=site:rechavimzelaze.ovh '+encodeURIComponent(result.trim());a.target='_blank';a.click();}}});){kind=link}