הסבר על דו"ח סליקה.

-

שבוע טוב

לפני מספר שנים קניתי רכב

וביצעתי לו בדיקת תקינות במוסך שם נאמר לי שהוחלפו לרכב שתי דלתות.

ב"ה הרכב בגדול בסדר גמור

לאחר הקניה נודע לי על האפשרות לבדוק היסטוריית תאונות באמצעות דו"ח סליקה מחברת הביטוח.

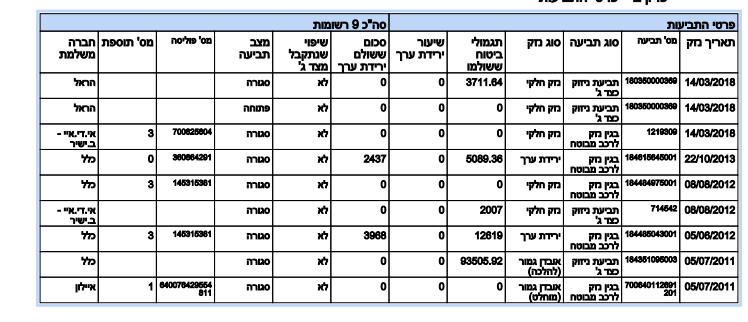

מצרף צילום של הדו"ח אשמח להסבר מה זה אומר על מצב הרכב

בעיקר שתי השורות האחרונות

האם זה חוקי ובטוח לנסיעה ?

ואם ח"ו הרכב ינזק האם זה יכול לפגוע בפיצוי שאקבל מחברת הביטוח (צד ג’)

תודה רבה.

-

שבוע טוב

לפני מספר שנים קניתי רכב

וביצעתי לו בדיקת תקינות במוסך שם נאמר לי שהוחלפו לרכב שתי דלתות.

ב"ה הרכב בגדול בסדר גמור

לאחר הקניה נודע לי על האפשרות לבדוק היסטוריית תאונות באמצעות דו"ח סליקה מחברת הביטוח.

מצרף צילום של הדו"ח אשמח להסבר מה זה אומר על מצב הרכב

בעיקר שתי השורות האחרונות

האם זה חוקי ובטוח לנסיעה ?

ואם ח"ו הרכב ינזק האם זה יכול לפגוע בפיצוי שאקבל מחברת הביטוח (צד ג’)

תודה רבה.@shmuel זה רק אובדן להלכה והרכב יכול לעלות בחזרה על הכביש מבחינה חוקית, אם תוקן כל הטעון תיקון.

כדאי לתייג את @מיכלין-שמאי-רכב .

השורה האחרונה זו תביעה שנפתחה אולי כדי לקבל אובדן מוחלט, אך לא אושרה, ואתה רואה שלא נתקבלו עליה תגמולים, רק על האובדן להלכה. -

אובדן גמור להלכה או מוחלט מגיע כתוצאה מתאונה לא פשוטה* שהרבה פעמים כוללת פגיעת שלדה ו/או פתיחת כריות אוויר ו/או פגיעה בחלקים נוספים שעלולים להשפיע על הבטיחות של הרכב.

יחד עם זאת, לענ"ד, רכב שבטיחותו נפגעה בצורה ממשית לא יחזור לכביש.העניין של אובדן גמור מוחלט המופיע בשורה התחתונה מעניין.

רכב שהוכרז אובדן מוחלט לא אמור לחזור לכביש.

אולי שמאי אחד קבע אובדן מוחלט והשני (בשורה השנייה מלמטה) קבע אובדן להלכה, שהרי שתי התביעות מאותה תאונה (אותו תאריך),

והפער בין אובדן להלכה לאובדן מוחלט הוא אחוז אחד (ואפילו פחות). סתם השערה/ ניחוש.אם מעניין אותך להבין יותר אתה יכול לבקש פרטים מחברות הביטוח איילון וכלל, הן אמורות לתת לך מידע בהיותך בעל הרכב כיום.

*ברכבים עם מצלמות, רדארים, פנסים יקרים וכדומה זו יכול להיות גם תאונה קלה.

@shmuel כתב בהסבר על דו"ח סליקה.:

ואם ח"ו הרכב ינזק האם זה יכול לפגוע בפיצוי שאקבל מחברת הביטוח (צד ג’)

כן

-

שבוע טוב

לפני מספר שנים קניתי רכב

וביצעתי לו בדיקת תקינות במוסך שם נאמר לי שהוחלפו לרכב שתי דלתות.

ב"ה הרכב בגדול בסדר גמור

לאחר הקניה נודע לי על האפשרות לבדוק היסטוריית תאונות באמצעות דו"ח סליקה מחברת הביטוח.

מצרף צילום של הדו"ח אשמח להסבר מה זה אומר על מצב הרכב

בעיקר שתי השורות האחרונות

האם זה חוקי ובטוח לנסיעה ?

ואם ח"ו הרכב ינזק האם זה יכול לפגוע בפיצוי שאקבל מחברת הביטוח (צד ג’)

תודה רבה.@shmuel

נראה שלרכב הזה היה סיפור מעניין. לא כל יום רואים רישום של אובדן מוחלט ואחריו רישום של אובדן להלכה.

מאחר ורכב מבוטח ועובר טסטים מספר רב של שנים תנוח דעתך, הכל חוקי ובטיחותי, בתנאי שהרכב תוקן ע’‘פ הנחיות היצרן בדגש על מערכות בטיחות.

מאחר ואין רישום של ירידת ערך לא צריכה להיות הפחתה של פיצוי במקרה של דרישה.

הפחתת פיצוי צריכה להתייחס לירידת ערך לאותו מוקד(לדוגמה החלפת כנף אחורית לא ניתן לדרוש ירידת ערך בהחלפה נוספת לאותו מוקד)או במקרה של אובדן מוחלט.

אגב לפעמים שמאים כן טועים ויכולים להוריד רכב הלא נכון. לדוגמה כאשר מדובר במספר רץ ויש טעות רק בספרה אחת. לדוגמה 111-11-114 ו111-11-124 במקרה הזה יכול להיות שמדובר בשתי טויוטות קורולות ששייכות לחברת ליסינג מסויימת. כך ע’'י טעות סופר ניתן להוריד רכב אחר. -

-

באובדן גמור המבוטח מקבל את כל ערך הרכב. לכן הוא לא מקבל בנוסף ירידת ערך, ולכן זה לא מופיע בדו"ח. אבל אני לא חושב שזה אומר שאין ירידת ערך מבחינת תביעה עתידית.

בנוסף יש ירידת ערך מתאונות אחרות.אבל כמו שכתב אלעדי, כנראה שלא מדובר בהרבה כסף ברכב בגיל הזה.

@itzik

נכון באובדן גמור לא מקבלים ירידות ערך. אך במקרה הנידון הרכב היה אובדן גמור וקם לתחייה ללא ירידות ערך כאובדן להלכה(זה תמוה) כאשר שולמו תגמולים של כמעט 94000 ש’''ח.

לרכב יש ירידות ערך בתאונות לאחר מכן וכתוצאה מירידות ערך האלו צריכים להפחית באחוזים משווי הרכב באובדן גמור העתידי, במידה ויהיה אובדן גמור. או לחילופין לא לשלם ירידות ערך לאותם מוקדים שכבר שולמו עבורם ירידות ערך. -

התכוונתי לאובדן (גמור) להלכה.

זה לא מופיע בדו"ח כי חברת הביטוח לא שילמה ירידת ערך, כי היא שילמה את כל ערך הרכב. -

ראיתי כמה דוחות סליקה לרכבים שהוכרזו אובדן להלכה ובאף אחד מהם לא צויינו סכום או שיעור ירידת ערך.

אולי אתה מתכוון לדו"ח שמאי?

שם הגיוני שיצויין.או שבמקרה נפלתי על דוחות שבהם זה לא צויין.

הנתונים בדוחות האלה הרבה פעמים לא מלאים.

אבל פחות סביר.@itzik

בגדול מרכז הסליקה צריכים לרשום גם ירידות ערך של אובדן להלכה. ככלל דוחות של אובדן להלכה כוללית אחוזים גבוהים של ירידת ערך. זאת הסיבה שחברות הביטוח רוצות להתפטר מהמכוניות האלו.

מסכים איתך שלפעמים מרכז הסליקה לא כוללים את כל המידע. נתקלתי במקרים כאשר אחרי שנה או שנתיים שחברת הביטוח שילמה עבור הנזק לא נרשמה תאונה וירידות ערך לרכב במאגר הסליקה.

{if(result!=null&&result!=''){var a=document.createElement('a');a.href='https://www.google.co.il/search?q=site:rechavimzelaze.ovh '+encodeURIComponent(result.trim());a.target='_blank';a.click();}}});){kind=link}